Finance & IA

Comment les agents IA changent la lutte contre la fraude

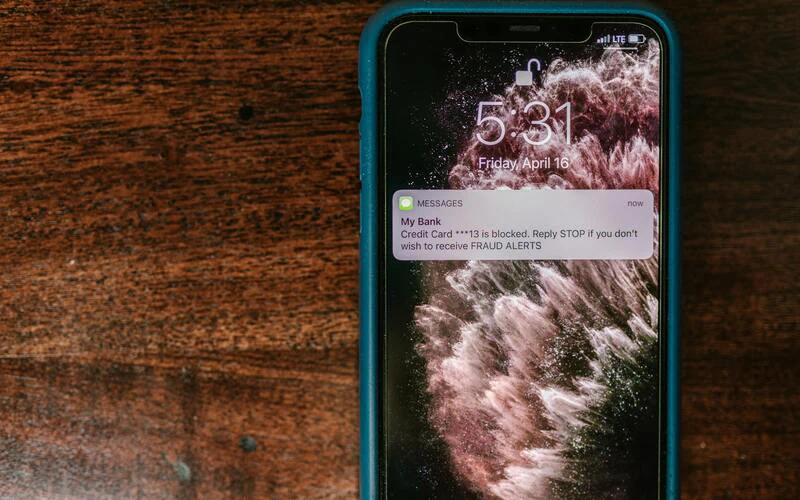

Les systèmes de détection de fraude basés sur des agents IA autonomes remplacent progressivement les règles statiques. Résultats mesurés dans trois établissements.

Pour aller plus loin

Finance & IA| 23 Avril 2026

LLM et risque crédit, trois banques témoignent

Finance & E-commerce| 15 Avril 2026

Paiement en ligne et lutte contre la fraude

Finance & Réseaux sociaux| 24 Mars 2026

Réseaux sociaux dans la banque et l'assurance

Finance & Cybersécurité| 22 Mars 2026

Menaces cyber et défense bancaire